結婚や出産が近くなると、女性でしたら自分の身体は出産に耐えられるのか、子育てがちゃんと出来るのか、おっぱいは出るのか、心配は尽きません。

そして、それらと同じくらい女性疾病と言われている乳がんや子宮がんなどの重い病気の心配が頭をよぎるようになります。

どんな病気があるのか、治療費はどれくらいかかるのか、治るのか治らないのか、治療期間はどれくらいかかるのか、考えれば考えるほど不安は募っていきます。

目次

主な女性疾病の治療費と入院日数

※金額や日数はあくまで概算です。

子宮頚がん

子宮頸部円錐切除術(入院4日、検査費用・食事代含む)

→ 261,230円

単純子宮全摘出術(入院15日、検査費用・食事代含む)

→ 798,430円

広汎子宮全摘術(入院15日、検査費用・食事代含む)

→ 1,167,330円

再発予防補助療法

放射線 → 240,300円

放射線+抗がん剤 → 448,920円

同時化学放射線療法

→ 1,122,250円

子宮体がん

広汎子宮全摘出術(入院15日、検査費用・食事代含む)

→ 1,116,620円

再発予防補助療法

抗がん剤 → 744,000円

子宮内膜症

ホルモン治療(月1回、6ヶ月継続)

→ 60,000円(月10,000円×6ヶ月)

腹腔鏡手術

→ 約100,000円

子宮筋腫

開腹手術

→ 約200,000円~250,000円

膣式手術

→ 約200,000円

腹腔鏡手術

→ 約200,000円~250,000円

筋腫核出術

→ 約100,000円

子宮全摘出術

→ 約200,000円

卵巣がん

上皮内がんの抗がん剤治療

→ 約80,000円~400,000円

卵巣胚細胞腫瘍の抗がん剤治療

→ 約130,000円~180,000円

腹腔鏡手術

→ 約130,000円

卵巣のう腫

腹腔鏡手術

→ 約100,000円~200,000円

乳がん

0期

手術(全乳房切除)→ 786,890円

保存療法(部分切除)+放射線治療 → 1,252,710円

Ⅰ期

手術(全乳房切除)→ 1,039,840円

保存療法(部分切除)+放射線治療 → 1,505,660円

Ⅱ期

保存療法(部分切除)+放射線治療 → 1,621,400円

手術(全乳房切除)+放射線治療 → 6,127,260円

Ⅲ期

薬物療法→3,881,750円

手術(全乳房切除)+放射線治療+薬物療法 → 6,723,380円

保存療法(部分切除)+放射線治療+薬物療法 → 4,125,420円

Ⅳ期

薬物療法 → 3,944,030円

帝王切開

自然分娩 → 400,000円~750,000円

帝王切開 → 500,000円~850,000円(自然分娩+10万円)

切迫早産 → 500,000円~850,000円(自然分娩+10万円)

バセドウ病

薬物療法

→ 1 回 約9,000円(初診料+2週間分の薬4,000円+エコー検査等5,000円)

関節リウマチ

レミケードという点滴(2ヶ月間隔)で自己負担額約90,000円

※悪性関節リウマチは難病指定のため補助金がある

更年期障害

HRT(ホルモン補充療法)検査と処方代

初診→3,000円~5,000円

検査代→30,000円~50,000円

薬代→30,000円~50,000円(10万円以上もあり)

その他+α

不妊症

タイミング法(診察)

→ 2,000円~20,000円

人工授精

→ 1回 5,000円~20,000円

体外受精

→ 1回 300,000円~700,000円

万が一の時の味方、公的医療保障

女性疾病を考えた時、診察料や入院費、手術費、投薬代などの治療費などについて気になる事はたくさんあるでしょう。

罹る病気の種類によっても治療費は変わってきますので、事前にどの病気はどれくらいの治療期間、費用がかかるのかを確認しておいたほうが良いでしょう。

そして、病気やケガをして病院で治療を受けた際には必ず利用する必要のある公的医療保障があります。

公的医療保障が利用出来るのは健康保険の適用される治療に限られますが、いつ病気やケガに見舞われるかわかりませんので、健康なうちにチェックしておきましょう。

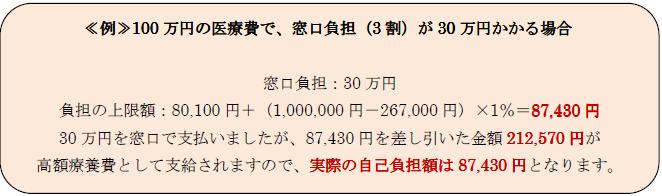

高額療養費制度

高額療養費制度とは、医療機関(病院やクリニックなど)や薬局の窓口で支払った額(※)が、暦月(月の初めから終わりまで)で一定額を超えた場合に、その超えた金額を支給する制度です。

※入院時の食費負担や差額ベッド代等は含みません。

平成27年1月から制度内容に改訂がありました。年収によって自己負担額が変わりますが、低所得者の人に優しく、高所得者には厳しい改訂となっていますのでご注意ください。

ポイント1 貸付制度も利用出来る

高額療養費の払い戻しは、医療機関などから提出される診療報酬明細書(レセプト)の審査が完了してから行われますので、診療月から3ヶ月以上かかる事がほとんどです。

払い戻しまで時間をかかるため、窓口での医療費の支払いが困難な場合など、高額療養費支給見込額の8割相当額を無利子で貸付する高額療養費の貸付制度もありますので、詳しくは自身の健康保険組合や役所などで問い合わせて確認をしておきましょう。

ポイント2 自己負担金額は世帯で合算出来る

世帯で(一緒に暮らしている家族などで生計を共にしている)複数の人が同じ月に病気やケガで医療機関で受診したり、同じ人が複数の医療機関で受診したり、一つの医療機関で同じ人が入院や外来などで受診した場合など、自己負担額は世帯で合算が出来ます。

その合算した自己負担金額が限度額を超えた場合、超えた額が支給されます。

ポイント3 お金が足りるか心配・・・そんな時は限度額適用認定証

医療機関の窓口で高額な支払いをする場合にまず利用するのが高額療養費制度ですが、後で払い戻されるとは言え、窓口で一旦支払う金額は相当な負担となります。

そんな時に利用出来るのが限度額適用認定証です。

70歳未満の人が予め1ヶ月(1日から月末まで)の医療費の支払いが限度額を超えそうな場合、役所や健康保険組合などで限度額適用認定証の交付を受け、支払いの際に医療機関の窓口で健康保険証と共に提出する事によって、1ヶ月の支払いが高額療養費の支払限度額までとなります。

自分や家族の医療費が高額になりそうな場合には是非とも利用したい制度ですよね。

出産育児一時金直接支払い制度

出産の際に受け取れるお金の代表的なものとして、出産育児一時金があります。

これは、新生児1人あたり42万円が健康保険から支給される制度で、双子なら42万円×2人で84万円が受け取れます。

ただし、産科医療補償制度に加入をしていない病院の場合は39万円となります。

通常、窓口での支払いを終えて請求後に出産育児一時金は受け取る事が出来ますが、費用は高額ですので、なかなかすぐには用意するのが難しい場合もあります。

そこで利用出来るのがこの出産育児一時金直接支払い制度です。手続きは簡単で、医療機関で必要書類に署名をするだけで完了します。

例えば、出産費用が50万円だとすると、出産育児一時金直接支払い制度で42万円を差し引いた8万円が窓口で支払う金額となります。

また、出産育児一時金には3万円の付加給付もあり、これは健康保険組合が規定している場合に受け取る事が出来ます。

出産手当金

出産手当金は会社員に限られますが、出産42日前から出産日の翌日から56日の範囲内で会社を休み、給与が支払われていない期間に健康保険組合から支給されます。

1日につき標準報酬月額の3分の2に相当する金額を受け取る事が出来ます。また、出産手当金よりも少ない金額の給与が支払われている時はその差額が支払われます。

医療保険とがん保険の考え方

このように、あなたが心配する女性疾病を考えた場合、かかる費用と受け取る事が出来る公的医療保障を考えて医療保険やがん保険を検討する必要があります。

また、「女性疾病保険」と言うものもありますが、この保険に加入していなければ女性疾病の保障はされないと言うものでもなく、通常の医療保険に加入していれば「女性疾病も保障の対象」となりますので、現在医療保険に加入している人であれば無理をして女性疾病保険に加入する必要はないでしょう。

参考:元FPが教える、保険の見直し相談で騙されないための5つのポイント

ただし、がんに関しては予算に余裕があるのであれば検討する事をお勧めします。

がん治療には健康保険の適用外の治療をしなければならない場合があったり、長期間の治療で仕事に影響が出て収入が減ったりする恐れがあります。

そうなると、治療費だけではなく生活にまでお金が回らなくなるケースも多く見られますので、一時金などの比較的多額の保険金や給付金が一度に受け取れるがん保険は「生活費のフォロー役」としても検討する価値があります。

保険会社のCMや、営業マンのいいなりで加入を決める前に、一度立ち止まって、自分に必要な保険は何かをしっかりと見極める事が重要です。

間違った保険を選んでしまうと、お金が勿体ないですよね。そのお金で美味しいものも食べられますしね(苦笑)

そして、あなたが本気で生命保険を選びたいなら、あなたが信頼できるFPを選ぶことができる『FPのチカラ』がお勧めです。

『FPのチカラ』は保険相談大手「保険マンモス」の新しいビジネスモデルです。相談するFPをあなた自身が選べると言う画期的なサービスを、あなたも是非一度味わってみてください。

FP相談料無料!FP指名可能!

『FPのチカラ』

公式サイトでFPを選んでみる

もっと詳しく『FPのチカラ』について知りたい方は、こちらの記事も参考にしてみてください。