目次

医療保険ってそもそも必要なの??

平成27年7月現在、日本国内には生命保険会社が41社あります。 そして、医療保険はこの保険会社の数よりも多く存在します。 この中から私たちは「自分に合った医療保険」を探さなくてはいけません。 そのためには、「医療保険をどう選ぶか?」と同じくらい「自分に医療保険は必要なのか?」も考えなくてはいけません。 それでは、医療保険をしっかりと選べるようまずは最低限の基本から見ていきましょう。

医療保険の加入の前に考えよう、公的医療保険制度

医療保険の加入を検討しているあなた、ちょっと待って! ちゃんと「公的医療保険制度」について調べましたか? ちゃんと調べたら、もしかしたらあなたにはそこまで高額な医療保険は必要ないかもしれませんよ!

会社員なら知っておくべき「傷病手当金」

傷病手当金とは、病気やケガで休業中に会社員である被保険者とその家族の生活を保障するために設けられた制度で、会社員である被保険者が病気やケガの影響で会社を一定期間以上休み、事業主から十分な報酬が受けられない場合に最長で1年6ヶ月、標準報酬日額の2/3に当たるお金を受け取ることができます。(※自営業やフリーランスの人は利用できません)

傷病手当金が支給される条件は4つです。

- 仕事中以外が理由の病気やケガの療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

傷病手当金の詳細についてはこちらをご覧ください。

高額療養費制度や医療費控除の利用

高額な医療費を支払ったときには高額療養費制度や医療費控除も利用できます。

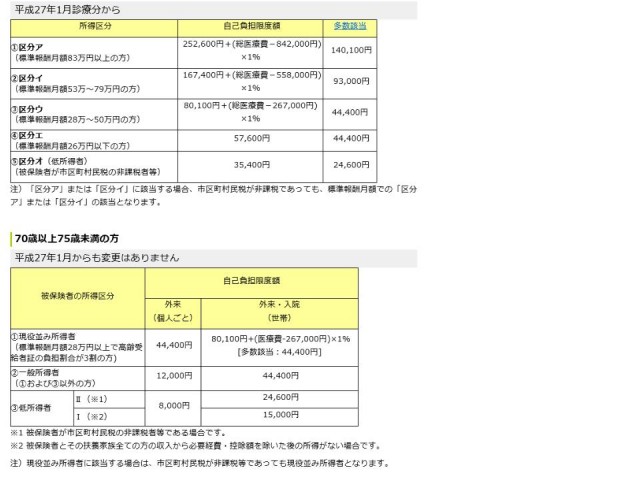

高額療養費とは、ひと月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、後で払い戻される制度です。

自己負担額は世帯で合算することができて、一般的にはひと月に80,100円+(総医療費-267,000円)×1%を超えた分が払い戻しの対象となります。

また、払い戻される金額は5つの所得区分によって分けられているので、自分がどの区分に当てはまるのか確認しておきましょう。

※画像は全国健康保険協会さんより引用しています。

医療費控除とは、医療費が高額になった年度の確定申告で、医療費を少しでも軽減するために治療費の一部を税金から控除することを言います。

医療費控除の金額の計算は以下の通りです。

一年間にかかった医療費(自分や家族のため) - 保険金などで補てんされた金額 - 10万円または所得が200万円未満の場合は所得金額の5%

入院や通院、投薬などで多く医療費がかかった人、妊娠・出産をした人は医療費控除が利用できる可能性がありますので確認をしておきましょう。

子どもの医療費は小児医療費助成事業が利用できる

子どもの医療費を心配する親御さんも少なくはありません。

しかし、子どもの医療費は住んでいる自治体が小児医療費助成事業により保障しています。

小学校卒業まで入院や通院・投薬は自己負担ゼロと言う自治体もあれば、小学3年生までは無料など自治体によって条件が異なりますのでお住まいの自治体窓口等で確認してみましょう。

「医療保険の代わりに貯金で備えるから大丈夫!」と言う意見も。

「預貯金や資産がたくさんあるから大丈夫です。」

はい、それであれば医療保険は必要ないかもしれませんね。

病気やケガで入院したり仕事に支障をきたしても、生活するだけのお金があれば医療保険は必要ないかもしれません。

ただし、「預貯金はあまりないけれども、これから貯金を始める」「医療保険はもったいないから、そのお金を貯金にまわす」と言うのであれば少しだけ立ち止まってみませんか?

最近の主流の医療保険は掛け捨てタイプがほとんどですので、考えようによってはお金がもったいないと思うかもしれません。

しかし、まだ貯金を始めたばかりで万が一の時に生活に支障をきたすような残高だた場合、あなたはどう生活をしていきますか?

そんなときの助けとなるのが医療保険です。

ここはしっかりと見極めないといけないポイントです。

失敗しない医療保険の選び方

それでは、失敗しない医療保険の選び方とはどんな選び方なんでしょうか?

大きく3つのポイントに分けて考えてみましょう。

1. 保険期間は定期タイプ?終身タイプ?

保険期間を選ぶとき、定期タイプか終身タイプどれがいいか迷う人もいるかもしれません。

定期タイプは「〇歳まで」とか「〇年間」などと保障期間が決まっているものです。逆に終身タイプは「一生涯」の保障です。

短い期間であれば定期タイプの保険料は安くなりますが、更新ごとに年齢が再計算されて保険料は上がっていきます。

一生涯の終身タイプは定期タイプと比べて保険料は若干高いですが、「保障が一生涯持てる」と言う安心感があります。

2. 保障内容を比較する

「医療保険なんてどこも一緒でしょ?」と言う人もいますが、各保険会社によって保障内容は違ってきます。

入院日数の違い、手術の範囲の違い、通院保障の有無、保険料支払い免除の有無、保険会社によって本当に様々です。

資料請求をしたり、保険代理店で相談をしたりして、様々な保険会社を比較して検討する必要があります。

3. 掛け捨てタイプかどうか

医療保険には保険料が掛け捨てのタイプと、解約をすると保険料の一部(解約返戻金)が戻ってくるタイプ、保障期間の途中や最後に祝い金としてお金が受け取れるタイプがあります。

最近の医療保険は「保険料は掛け捨てで安く抑える」と言うのが主流となっています。

また、解約返戻金があるタイプや祝い金があるタイプは掛け捨てタイプよりも保険料が高くなる傾向にあります。

医療保険は「自分の生活が最低限困らない範囲」で「保険料も予算の範囲内」で検討することが必要です。

必要な保障と予算のバランスを考えて日額5,000円なのか10,000円なのか決める必要があります。

資料請求や保険相談はコチラをご覧ください

保険加入を検討する場合、複数の保険を比較検討することが最良の手段です。そこで、まずは「資料請求」、そしてその資料を持って「保険相談」へと進むことが一番の自分に合った保険に出会える近道です。