病気やケガなどで多額の治療費を支払った場合に利用できるのが高額療養費制度です。

今では当たり前のように聞かれるようになったこの制度ですが、ここで改めてその内容を確認しておきましょう。

目次

高額療養費制度の基礎知識

高額療養費制度とは、1ヶ月(1日から月末まで)でかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が後で払い戻される制度です。

また、70歳未満の人で医療費が高額になることが事前にわかっている場合には、「限度額適用認定証」を提示すると一時的な窓口での負担が減りますので安心です。

妊娠・出産をされる場合にはこの限度額適用認定証を事前に準備しておくことをお勧めします。

払い戻しの流れ

高額療養費の払い戻しには、病院の会計時に受け取った診療報酬明細書(レセプト)が必要になります。

このレセプトを提出して審査を受けて通れば払い戻しとなります。

ただし、この審査には時間がかかりますので診療から3ヶ月は見ておくほうがいいでしょう。

3ヶ月後にお金が戻ってくるとは言え、一時的に窓口で負担する金額が多く支払いが難しい場合には「高額医療費貸付制度」を利用することもできます。

高額医療費貸付制度は、払い戻される見込み額の8割相当額を無利子で貸し付けしてくれると言うもので、詳細は健康保険組合や役所などで確認しましょう。

高額療養費制度の自己負担額を決める区分

自分がどのくらいの自己負担ですむのかは、所得に応じて区分が決められています。

これは「どれくらい負担ができるのか」を収入の多さで確認しているからです。

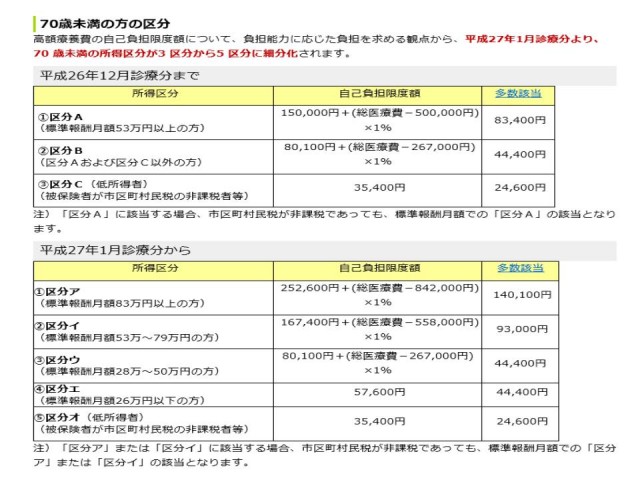

まずは70歳未満の人の場合です。

※下のイメージ図は全国健康保険協会さんからお借りしています。

全国健康保険協会さんより引用

https://www.kyoukaikenpo.or.jp/g3/cat310/sb3030

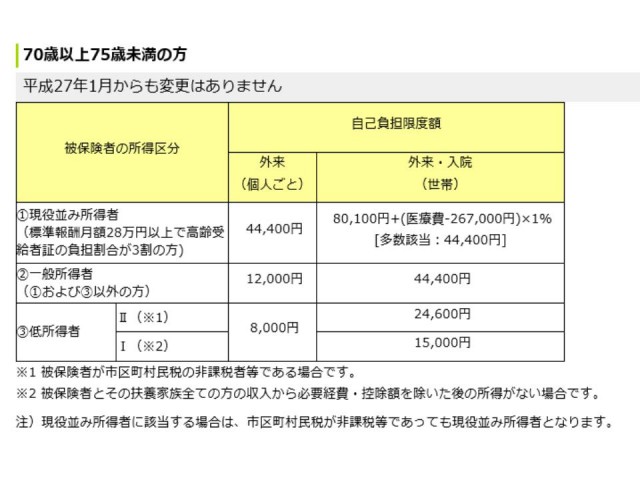

そして70歳以上75歳未満の人の場合です。

全国健康保険協会さんより引用

https://www.kyoukaikenpo.or.jp/g3/cat310/sb3030

高額療養費の自己負担限度額については、負担能力に応じた負担を求める観点から(平等なイメージを作るため?)、平成27年1月診療分より、70歳未満の所得区分が3 区分から5 区分に細分化されました。

請求は世帯で合算することも可能!

高額療養費制度の自己負担額は世帯で合算することが可能です。

同一の世帯で複数の人(妻や子など)が同じ月に病気やケガをして医療機関で受診した場合や、一人が複数の医療機関で受診したり、一つの医療機関で入院と外来などで受診した場合は、自己負担額は世帯で合算することができて、その合算した額が自己負担限度額を超えた場合は、超えた額が払い戻されます。

ただし、70歳未満の人の合算できる自己負担額は、21,000円以上のものに限られ、70歳以上の人は自己負担額をすべて合算できます。

自己負担額は医療機関ごとに集計

自己負担額は治療を受けた医療機関ごとに計算をします。

同じ病院でも診療を受けた内容によって、内科入院、内科外来などと分けて計算します。

また、医療機関から発行された処方箋をもとに薬局などで薬代を支払った場合は、処方箋を発行した医療機関の医療費に含めて計算をします。

高額な医療費が年3月以上の場合はさらにお得に!【多数該当高額療養費】

高額療養費として払い戻しを受けた月数が1年間(直近12ヵ月間)で3月以上あったとき、4月目から自己負担限度額がさらに引き下げられます。

※70歳以上75歳未満の高齢受給者については、通院の限度額の適用によって高額療養費を受けた回数は考慮されないのでご注意ください。

※国保から健保、健保被保険者から被扶養者に変わった場合などは対象となりませんのでご注意ください。

資料請求や保険相談はコチラをご覧ください

保険加入を検討する場合、複数の保険を比較検討することが最良の手段です。そこで、まずは「資料請求」、そしてその資料を持って「保険相談」へと進むことが一番の自分に合った保険に出会える近道です。